Nasional – Mudharabah dan musyarakah merupakan dua akad kerja sama dalam sistem ekonomi Islam yang tidak hanya berfungsi sebagai instrumen bisnis, tetapi juga sebagai bentuk penerapan nilai-nilai syariah dalam aktivitas ekonomi. Keduanya dibangun di atas prinsip keadilan, kejujuran, transparansi, dan saling ridha (suka sama suka), sehingga aktivitas usaha tidak merugikan salah satu pihak dan terhindar dari unsur riba, gharar (ketidakjelasan), dan maysir (spekulasi/judi).

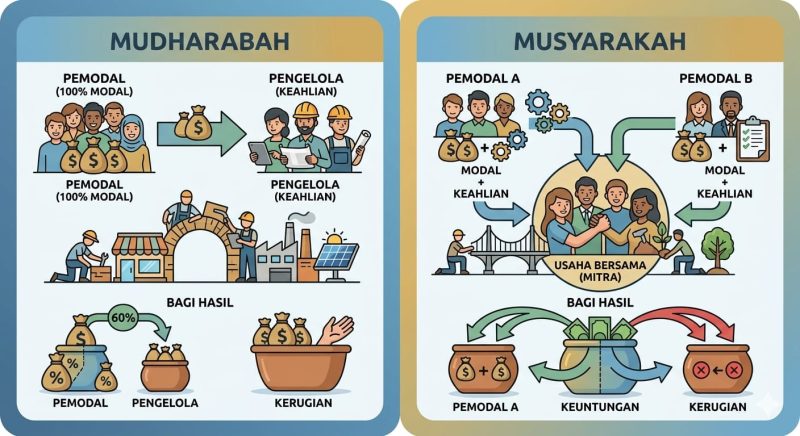

Mudharabah adalah akad kerja sama antara dua pihak, yaitu pemilik modal (shahibul maal) dan pengelola usaha (mudharib). Secara konsep, mudharabah termasuk dalam kategori trust financing, yaitu pembiayaan berbasis kepercayaan. Pemilik modal menyerahkan seluruh dana kepada pengelola untuk dijalankan dalam suatu usaha yang produktif, sedangkan pengelola menyumbangkan tenaga, keahlian, dan manajemen usaha. Dalam teori ekonomi Islam, mudharabah menekankan pemisahan antara modal (capital) dan manajemen (entrepreneurship).

Keuntungan dalam mudharabah dibagi berdasarkan nisbah (rasio bagi hasil) yang disepakati di awal akad, misalnya 60:40 atau 70:30, bukan dalam bentuk nominal tetap. Hal ini menjadi pembeda utama dengan sistem bunga dalam ekonomi konvensional, karena keuntungan tidak ditentukan di muka secara pasti, melainkan bergantung pada hasil usaha yang sebenarnya. Adapun kerugian finansial ditanggung sepenuhnya oleh pemilik modal, kecuali jika kerugian terjadi karena kelalaian, kecurangan, atau pelanggaran akad oleh pengelola. Dalam hal ini, pengelola bisa diminta bertanggung jawab secara hukum dan moral.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Dasar kebolehan mudharabah dapat ditarik dari prinsip umum dalam Al-Qur’an yang mendorong aktivitas perdagangan yang halal, seperti dalam QS. Al-Jumu’ah ayat 10 yang memerintahkan manusia untuk mencari rezeki setelah beribadah. Selain itu, praktik mudharabah telah dikenal sejak masa Rasulullah ﷺ dan para sahabat, seperti kerja sama bisnis yang dilakukan oleh Abbas bin Abdul Muthalib. Para ulama juga menyepakati kebolehannya melalui ijma’, karena dianggap sesuai dengan maqashid syariah, khususnya dalam menjaga harta (hifz al-mal) dan mendorong produktivitas ekonomi.

Sementara itu, musyarakah adalah akad kerja sama di mana dua pihak atau lebih sama-sama menyertakan modal dalam suatu usaha. Dalam ilmu ekonomi Islam, musyarakah termasuk dalam kategori equity partnership, yaitu kemitraan berbasis kepemilikan bersama. Berbeda dengan mudharabah yang memisahkan pemilik modal dan pengelola, dalam musyarakah semua pihak memiliki posisi yang setara sebagai pemodal sekaligus pemilik usaha.

Keuntungan dalam musyarakah dibagi berdasarkan kesepakatan atau proporsi modal yang disetorkan, sedangkan kerugian juga ditanggung bersama sesuai dengan porsi modal masing-masing pihak. Prinsip ini menunjukkan adanya keadilan distribusi risiko (risk sharing), yang menjadi salah satu ciri utama sistem ekonomi Islam. Dalam praktik modern, musyarakah sering digunakan dalam pembiayaan proyek, investasi usaha, dan perbankan syariah.

Landasan musyarakah dapat ditemukan dalam QS. An-Nisa ayat 12 yang menunjukkan adanya konsep pembagian harta dalam bentuk kerja sama, serta diperkuat oleh hadits qudsi yang menyatakan bahwa Allah menjadi pihak ketiga dari dua orang yang berserikat selama mereka tidak saling berkhianat. Hadits ini mengandung makna bahwa kerja sama bisnis dalam Islam memiliki dimensi spiritual, yaitu keberkahan dari Allah selama dijalankan dengan amanah.

Dari sisi ilmu ekonomi Islam, perbedaan mendasar antara mudharabah dan musyarakah terletak pada struktur modal dan tanggung jawab. Mudharabah hanya melibatkan satu pihak sebagai penyedia modal, sedangkan musyarakah melibatkan semua pihak sebagai penyedia modal. Hal ini berdampak pada perbedaan risiko, kontrol usaha, serta hak kepemilikan. Mudharabah lebih cocok untuk investasi berbasis keahlian (skill-based investment), sedangkan musyarakah lebih cocok untuk kerja sama usaha yang bersifat kolektif dan berkelanjutan.

Selain itu, kedua akad ini memiliki peran penting dalam sistem keuangan syariah modern. Bank syariah, misalnya, menggunakan mudharabah dalam produk tabungan dan investasi, serta musyarakah dalam pembiayaan usaha atau proyek. Hal ini menunjukkan bahwa konsep yang berasal dari fikih muamalah klasik tetap relevan dan dapat diaplikasikan dalam sistem ekonomi kontemporer.

Dengan demikian, mudharabah dan musyarakah tidak hanya sekadar bentuk kerja sama bisnis, tetapi juga merupakan implementasi nilai-nilai ekonomi Islam yang menekankan keseimbangan antara keuntungan, keadilan, dan keberkahan. Kedua akad ini menunjukkan bahwa Islam memiliki sistem ekonomi yang lengkap, yang tidak hanya mengejar profit, tetapi juga menjaga moralitas dan kesejahteraan sosial secara menyeluruh.

Muhammad Bagus Aliyy Rahmaan, STMIK TAZKIA